バブル崩壊

テンプレート:Pathnav テンプレート:出典の明記 バブル崩壊(バブルほうかい)は、日本のバブル景気後退期または後退期末期から景気回復に転じるまでの期間を指す。

内閣府景気基準日付でのバブル崩壊期間(第1次平成不況や複合不況とも呼ばれる)は、1991年(平成3年)3月から1993年(平成5年)10月までの景気後退期を指す。

目次

概要

バブル崩壊という現象は単に景気循環における景気後退という面だけでなく、急激な信用収縮、土地や株の高値を維持してきた投機意欲の急激な減退、そして、政策の錯誤が絡んでいる。バブル経済時代に土地を担保に行われた融資は、地価の下落によって担保価値が融資額を下回る担保割れの状態に陥った。また、各事業会社の収益は未曾有の不景気で大きく低下した。こうして銀行が大量に抱え込むことになった不良債権は銀行の経営を悪化させ、大きなツケとして1990年代に残された。

「バブル」は日本語の「泡」にあたるが、バブル崩壊は泡が弾けるようにあるとき一瞬にして起きた現象ではない。各種指標ではある瞬間に最大値を取り、理論上、そこでバブル崩壊が始まったわけであるが、開始から数年間をかけて徐々に生じた過渡的現象である。現象の進行は地域や指標の取り方によっても異なり、例えばマンションの平均分譲価格を見ても、東京と大阪ではピークに約一年の差がある。東京でバブルの崩壊が発生し始めた時、大阪ではまだバブルが続いていた、とも言えるテンプレート:誰。また公示価格では、北海道、東北、四国、九州など1993年頃まで地価が高騰していた地方都市もある。

.png){kind=link}

数値的に確認できる「バブルの崩壊」と、体感的な「バブルの崩壊」にも最大で数年程度のずれがある。データ上、バブルの崩壊は1990年11月頃始まったがテンプレート:要出典、必ずしも誰もが直ちにそれを体感したわけではない。例えば首都圏では新築マンション価格が1990年にピークとなるが、同圏における平均年収のピークは1997年[※ 1]である[1]。また、バブルの崩壊を経済学的現象ではなく深刻な社会問題ととらえるとき目安となる時期は、全国的に地価の下落が明確となり、有効求人倍率や新卒の求人倍率が大きく低下し、企業の業績悪化により学生の内定取り消しも相次いだ(就職氷河期も参照)1996年頃から[2]、不良債権問題や株価低迷によって大手金融機関が次々と破綻に追い込まれた1997年-1998年頃にかけての間であり、それまでは(事実としてバブル崩壊が始まっていたにもかかわらず)それを認識できずに楽観的でいたり、そうでなくても、まだ持ち直すかもしれないと期待していた人々がほとんどだったと見られる(後述のように、バブル崩壊後に金融機関が抱えた不良債権を、株価・地価の再上昇を当てこんで処理を後回しにした結果、雪だるま式に額が膨れ上がって破綻に追い込まれた企業も少なくなかった)テンプレート:要出典。

時期

バブル崩壊、即ちバブル景気の終焉時期については、諸説存在する。総合的に各指標を網羅したバブル崩壊に関する資料は2014年現在も見当たらないテンプレート:誰。日本政府の見解でも、GDP伸び率、株価、6大都市とそれ以外の市街地価格指数の平均値の上昇率のみをとり、指標が最大値を取った直後を「バブルの崩壊の起点」と論点先取の上で便宜的に定義しその後を景気の後退としている。同時に、「とくにバブル崩壊直後の景気後退では設備投資の見通しが2年目、3年目と大きく外れている。こうした景気後退に対する政府の楽観的な見方には、平均的に回帰するような保守的な経済感が影響」しているとしており[3]、急激な指標の上昇に伴う回帰現象を、保守的に景気総括判断及び、消費者物価指数、民間消費支出政府見通しとして発表したことにより、一般大衆へ与えた影響は見過ごすことはできないテンプレート:要出典。つまり、(最大値を取る前の値より高くとも)一時的にでも値を下げた時点で、(値の持ち直し期待感や、押し目である可能性を事後になって排除した)論点先取上の「バブルの崩壊」と定義しただけであり、事後指標によるバブルの崩壊が始まった起点であるにすぎないテンプレート:要出典。すなわち、1992年当時の政府見解における景気後退感と、事後の政府定義のバブル崩壊起点とでは、経済感意識に乖離があるテンプレート:要出典。

要因

1990年3月に大蔵省銀行局長土田正顕から通達された「土地関連融資の抑制について」(総量規制)に加えて、日本銀行による金融引き締めは急激なものとなり、信用収縮が一気に進んだ。西村吉正は「資産価格の高騰で国民の間に格差ができた。だからバブル潰し・正常化が最大の課題だというのが当時の多くの人たちの認識だった」と述べている[4]。信用崩壊のさなかにおいても金融引き締めは続けられ、経済状況を極度に悪化させた。前年に導入された消費税も経済実態に鑑みると導入が遅すぎたと言え、結果的に景気に悪影響を及ぼした遠因と考えられている。

1985年5月から1年3カ月の間に5回の利上げが実施され、2.5%だった公定歩合は6%台まで引き上げられた[5]。経済学者の田中秀臣は「日銀がバブル潰しのために金融引き締め政策を行い、その結果1991年にバブルが崩壊した[6]」「日銀が金融引き締めを行ったため、市場から株・不動産を買うための資金が一気になくなり、株価・不動産価格が暴落したのがバブル崩壊の真実である[7]」と指摘している。経済学者の高橋洋一は「インフレ率からは正当化できないにもかかわらず、金融引き締めを行いバブルを潰そうとしたのは、日銀の失敗である。結果的にバブルではなく、日本経済全体を潰してしまった」と指摘している[8]。その後、三重野は「平成の鬼平」と評価されていたが、2010年現在の専門家の間では、行き過ぎたバブル潰しであったという評価になっている[9]。

また政府は、日銀の公定歩合の急激な引き上げに続き、不動産の総量規制、地価税の創設、固定資産税の課税強化、土地取引きの届け出制、特別土地保有税の見直し、譲渡所得の課税強化、土地取得金利分の損益通算繰り入れを認めないなどの対策を打ち出していった[10]。

さらに、バブル崩壊後の政治状況は、1992年の東京佐川急便事件に端を発した金丸信の議員辞職、経世会分裂、小沢一郎の新生党旗揚げなどの政界再編、細川政権誕生による55年体制の崩壊、政治改革、細川首相の電撃辞任、羽田孜の短期政権、さらに、自社さによる村山富市への政権交代など、大混乱の状態であり、政治はバブル崩壊後の経済状況に十分な対応ができなかった。

展開

日経平均株価については、1989年の大納会(12月29日)に終値の最高値38,915円87銭を付けたのをピークに暴落に転じ、湾岸危機と原油高や公定歩合の急激な引き上げが起こった後の1990年10月1日には一時20,000円割れと、わずか9か月あまりの間に半値近い水準にまで暴落した。

景気については、景気動向指数(CI)をみると、1990年10月をピークに低下傾向となり、1993年12月まで低下した。地価は、1991年秋頃(東京、大阪の大都市圏では1990年秋頃から、地方圏では1992年、公示価格ではさらに1年遅れの1993年頃に[11]、路線価も1992年初頭をピークに下落していった。

1992年春、エコノミストの高尾義一は「日経公社債情報」で「このままでは戦後最大の不況となる」と悲観的な経済見通しを公表、この見通しがきっかけで株価が急落した(高尾ショック)[12]。1992年8月、東証に上場されたいた株式の時価総額は1989年末の611兆円から269兆円と半分以下となっていた[13]。

1999年以降(1990年代後半から2000年代前半、2000年のITバブル崩壊も含む)の景気が急速に悪化し、企業の倒産や人員削減による失業、新規採用の抑制による苛酷な就職難が発生し、本格的に実害をこうむった。1999年以降(1997年の消費税5%増税とアジア通貨危機の影響による更なる不況の深刻化がきっかけ)は社会全体の雇用者賃金の減少や、それ以前よりもさらに非正規雇用社員が増加していった。それまでの好景気は株や土地への異常な投機熱によるもので、実体を伴わないもの、すなわちバブルであったことが明らかになり、振り返って「バブル景気」と呼ばれるようになった。

地価下落・住宅価格下落

1980年代末の日本での不動産バブルは、価格上昇の原資は主に国内のマネーだけであった[14]。大蔵省が行った総量規制で銀行の不動産向け融資が沈静化し、地価が大幅に下がり始めバブルが崩壊した[15]。それまで土地神話のもと、決して下落することがない、と言われた地価が下落に転じ、以後、2005年に至るまで、公示価格は下がり続けた。2005年以降は、一部の優良な場所の公示価格が上昇に転じている。

1998年末時点で日本の不動産の価値は2797兆円に及び、住宅・宅地の価値は1714兆円と不動産全体の約六割を占めていた[16]。1998年末の土地資産総額はピーク比で794兆円、株式資産総額は同じくピーク比で574兆円減少している[17]。1980年末のバブル崩壊以降、日本の不動産の時価は600兆円以上暴落した[18]。バブル崩壊後の「失われた20年」で株と不動産の損失は1500兆円とされる[19]。内閣府の国民経済計算によると日本の土地資産は、バブル末期の1990年末の約2456兆円をピークに、2006年末には約1228兆円となりおよそ16年間で約1228兆円の資産価値が失われたと推定されている[20]。

また、バブル崩壊直前に高値で住宅を購入し、以後の価格下落で憂き目を見る例も少なくない。資産価格が下落したにもかかわらず固定資産税が高止まりしたままだったり、バブル崩壊後の低金利へローンを借り替えようとしても担保割れで果たせないなどである。高値で買った同じマンションの別室がバブル崩壊後に破格値で売り出され、資産価値下落の補償を求める訴訟も起こされたが、大半は自己責任として補償を得られずに終わっている。

経済学者の竹中平蔵は「バブル崩壊によって日本の地価が下がったが、これもグローバリゼーションの一貫であると考えることができる。日本の地価が下がってきたことは、グローバリゼーションによって起きた制度の競争、『要素価格均等化の命題』の流れに沿っているという見方もできる」と指摘している[21]。

不良債権拡大

景気が後退し、地価・株価が下落すると共に、従前金融機関が多額の融資をしていた企業の業績も悪化し、返済が順調に行えない企業も現れた。返済に支障が予想される場合にはリスケジューリングを行ったり、実際に返済が滞った場合には不良債権に区分し直し、引当金を積み増す必要があるが、これは金融機関の会計を圧迫して経営上の自由を奪うと同時に対外的にも信用を損ねるものとして嫌われ、査定に手心を加えて正常債権と見なしたり、追い貸しをして形の上だけでも本来の債務の返済を正常に行わせるなどして、引当金の積み増しを免れると共に自身の経営を健全に見せる弥縫策がしばしば採られた。すぐに景気は回復して損失も回復できると期待し、直ちに債権を処分して損失を処理・確定することを躊躇わせたが、この間も混迷の度合いは深まり、不良債権はその数と額を増して重篤化した。

一方で、外部、殊に日本国外からは金融機関が不良債権を隠していると映り、日本の金融システムに対する不信感が抱かれた。殊に、日本の会計基準が簿価会計であることが、高値掴みした資産の劣化を隠す手段となり、不良債権隠蔽の温床になっていると指摘し、直ちに時価会計に移行して不良債権を詳らかにし、金融機関の経営状況を公開するように迫った。

銀行への資本注入のための公的資金枠は、1999年12月には70兆円にまで積み増すことが決定された[22]。

2002年度の、全国銀行の不良債権の処分による損失の累計額は、81兆円5000億円に達した[23]。

日本のバブル崩壊で発生した不良債権は、約200兆円と言われている[24]。

2001年の日本興業銀行調査部によると、バブルの後始末としての不良債権処理は、1997年には終了していたとされている[25]。

田中秀臣は「バブル期の銀行の貸し出しの総額よりも、現在(2003年)の不良債権処理額の方が上回っている。現在の不良債権は、バブルと無関係であり、その後のデフレーションによって発生した」と指摘している[26]。

大手金融機関の破綻

政府は当初、大手金融機関は破綻させない、という方針を取っていたが、1995年頃より「市場から退場すべき企業は退場させる」という方針に転じ、不良債権の査定を厳しくして経営状態の悪い金融機関も破綻・再生する処理にかかった。この流れで1995年8月に兵庫銀行が銀行としては戦後初の経営破綻となり、以降、金融機関の破綻が相次いだ。

とりわけ、1997年から1998年にかけ、北海道拓殖銀行(拓銀)、日本長期信用銀行(長銀)、日本債券信用銀行(日債銀)、山一證券、三洋証券など大手金融機関が、不良債権の増加や株価低迷のあおりを受けて倒産し、事態は金融危機の様相を呈した。

拓銀は地価上昇を見越して土地評価額に対して過大な融資を行い、また、バブル期の融資に出遅れて、劣後順位での担保設定を行わざるをえなかったことから回収が思うに任せず、不良債権が膨らみ、1997年11月、営業継続を断念した。

長銀はバブル期に不動産・リース等、新興企業に積極的な融資を行ったが、バブル崩壊後はイ・アイ・イ・インターナショナルへの多額の融資の焦げ付きを中心とする不良債権を抱え経営不振に陥り、1998年10月に制定された金融再生法の下で破綻認定され、国有化された。

日債銀はバブル崩壊で膨らんだ不良債権を飛ばしで処理していたが、1998年12月の金融調査で債務超過と認定され、国有化された。

山一證券は1989年末をピークに株価が下落するのに伴い一任勘定で発生した損失を顧客に引き取らせずに、簿外損失として引き受けて、いずれ株価の上昇で損失が解消するのを待ったが、銀行からの支援を失って1997年11月に自主廃業を選択した(実際には破産宣告を受けて解散)。証券会社にバブル採用された社員たちは、入社数年で会社が倒産し再就職もままならない状態に陥ったものが多かった。

メインバンク喪失

上記のように銀行が破綻した場合、当該銀行をメインバンクとしていた企業も倒産の危機に瀕する。貸出枠が縮小して行く中で、他の銀行から改めて融資を受けるのは困難であり、景気全般も悪く好業績も望めない中ではなおさら新たな融資を引き出すことは困難となった。結局融資を得られず倒産に至る企業も多かった。

日本長期信用銀行を再生する過程で、同銀行を買収した投資組合は、取引のあった企業を破綻に追い込んで積極的に瑕疵担保条項を活用して利益を確保する行為に出た。その結果、ライフ、そごう、第一ホテル等が破綻し、暴挙との批判を浴びたテンプレート:誰。

住専破綻

個人向け融資機能の弱かった金融機関が住宅資金需要に応えて設立した住宅金融専門会社(住専)であるが、バブル期前後には、金融機関自身が住宅ローン市場に参入し、住専は本来のターゲットである住宅ローン以外の不動産事業に傾斜した。優良な債権を銀行等が占有したため、住専はリスクの大きい物件に傾斜せざるを得なかったとの指摘もあるテンプレート:誰。

バブル崩壊後は融資先が破綻するケースに加え、担保としていた土地も値下がりして融資の回収が見込めない不良債権が増加し、住専7社のうち6社は破綻した。破綻に際しては、住専に多額の資金を融資していた農林系金融機関や銀行を保護するために公的資金が注入された(詳細は住宅金融専門会社を参照)。

一方、案件として小粒であり従来は銀行から重視されていなかった個人相手の住宅ローンが、バブル崩壊後の不況期の中ではリスクが低いことから注目を浴び、それに注力する銀行も現れた。

ゼネコン問題

バブル崩壊に伴う事業の縮小、経営不振に加えて、プロジェクトにかかる代金支払いの保証をしていたことから、一気に負債額が増加し、経営悪化が表面化したゼネコンが多数あった。ゼネコンの破綻は雇用不安につながり社会の不利益となるので公的資金を投入して救済すべきとする意見が出る一方で、従前の経営の難点を指摘して「市場から退場すべき企業は退場させるべし」とする論調も声高になされた。また、下請けの会社が大手ゼネコンから仕事を受注するに際して、従前は手形払い等、信用を前提にした決済を行っていたものを、現金払いで決済するよう要求することもあった。

BIS規制

1988年に公表されたBIS規制は日本では移行措置のあと、1992年度末から本格適用されることになっていた。この規制の適用に際して、金融機関はそれまで大きく広げていた貸し出し枠を自己資本比率を満たすよう縮小する必要に迫られた。

さらに、株価の低迷が追い打ちを掛けた。安定株主の形成にも役立つことから、日本の銀行が取引のある会社の株を持つことが普通に行われていた。ところがBIS規制では、所有する株も自己資本として算入されることから、バブル崩壊後の株価低迷で所有する資産が目減りし、それだけ貸出枠も縮小した。

なお、国際業務を行う金融機関の自己資本比率の基準として8%が示されたが、BIS そのものでは、国内業務に限った場合などの個別の規定を設けておらず、日本では国内の業務に限る金融機関は4%で良いとした。経営状況を勘案して、海外から撤退して業務を国内に限る邦銀もあった。

貸し渋り・貸し剥がし

金融機関が、経営に問題がない企業に対しても貸し出しに慎重になり、新たな融資を断ることを「貸し渋り」。既存の融資を引き揚げたりすることを「貸し剥がし」という。

総量規制に加えて、BIS規制、株価の下落が、金融機関の貸出枠に枷をはめて、金融機関はそれまで大きく広げていた貸し出し枠を自己資本比率を満たすよう縮小する必要に迫られた。これに応じて、過剰に貸し付けていた融資を、半ば強引とも見える手法で引き上げる貸し剥がしも頻発し、景気の悪化に輪をかけた。

突然に全額一括返済を求めるほかに、それまで定常的に融資を繰り返してきたものを一方的に停止するのをはじめとして、「今後も融資を継続するために」「内部処理の都合で」「新規・追加融資を纏めて一つの枠にするために」などの説明をもって融資を一旦引き上げたところで前言を翻して融資に応じない、などである。貸し剥がしにより運転資金を絶たれて倒産に追い込まれる企業も続出した。

融資の約束を反故にされたとして訴訟に持ち込んでも、多くの場合は次の融資は口約束でなされるため、決定的証拠に欠け、また、銀行の融資の判断が優先されることが大半で、結局泣き寝入りするケースが多い。その他に、故なく、あるいは些細な理由をもって預金と融資を相殺して引き揚げる、など借り手側から見て強引な手法が採られることもあった。また、新規の融資にも消極的な姿勢を示し、貸し渋りとの批判もあった。

ただし、銀行に融資を申し込んで断られるとすぐに貸し渋りだという企業経営者が多いが、財務内容が悪かったり、過去に会社が倒産し保証協会が求償権を持っていたりするような場合に融資ができないことをもって貸し渋りだというのは早計である。

貸し渋りというのはあくまで、健全で財務内容に問題のない企業が、一方的な金融機関の都合で融資を受けられない状態のことをいう。

竹中平蔵は「日本の銀行貸出残高の対GDP比は、1980年代初頭までは約70%で一定していた。その後、1980年代半ば以降から急上昇し、バブルピーク時には107%まで上場した。銀行が安易に貸し出しを行い、企業も安易に借り入れたからである」と指摘している[27]。竹中は「もちろん、銀行の貸し出し態度と借り手側の事情の変化の両方に問題があるが、金利を見る限り銀行が貸し渋りをしたというより借りる側が減った、資金需要が減ったと解釈すべきである」と指摘している[28]。

経済学者の野口旭は「1990年代で明らかに貸し渋りがあったのは、1997年、1998年だけであったというのが経済の専門家間の定説である」と指摘している[29]。

引当金

金融機関では融資先の中に不良債権と区分されるものが増えるに従い、引当金(貸倒引当金)を積み増す必要に迫られた。収益の中から、引当金として確保するべき部分が増えるに伴い、金融機関の経営を圧迫した。

金融庁の発足と、金融検査マニュアルによる金融機関検査の厳格化により、いっそう貸倒引当金を積みます必要性が増大した。

尚、景気の回復に伴い不良債権であったものが正常債権に区分される様になると、これらの引当金は利益に組み入れられ、2005年以降の銀行の利益拡大の一因となっている。

格付け引き下げ

バブル崩壊後、金融不安が拡大すると同時に、邦銀、日本の企業、そして、日本国債に対する、いわゆる格付けも順次引き下げられた。その都度、国内からこれらの評価が不適切であるとの抗議の声が出された。

ジャパン・プレミアム

上記の格付け引き下げも相俟って、日本の金融システムに対する信用が落ち、邦銀が海外で資金を調達する際に、通常に較べて高い利率を要求された。相手が邦銀であることを理由に積み増す利率は、ジャパン・プレミアムと呼ばれ、1997年秋や1998年秋に上昇し最大で約1%に達したが、1999年には低下していき、2000年になると、この積み増しはほぼゼロとなった。

日本国外からの撤退

かつて日本国外の不動産や資産、企業を購入して進出していた企業が、本業の業績悪化に伴い、撤退を余儀なくされた。前述の三菱地所は、ロックフェラー・センターの主要部分を、買収時価額を大幅に下回る価額で手放さざるを得ず、大きな損失を出して撤退した。

雇用の抑制

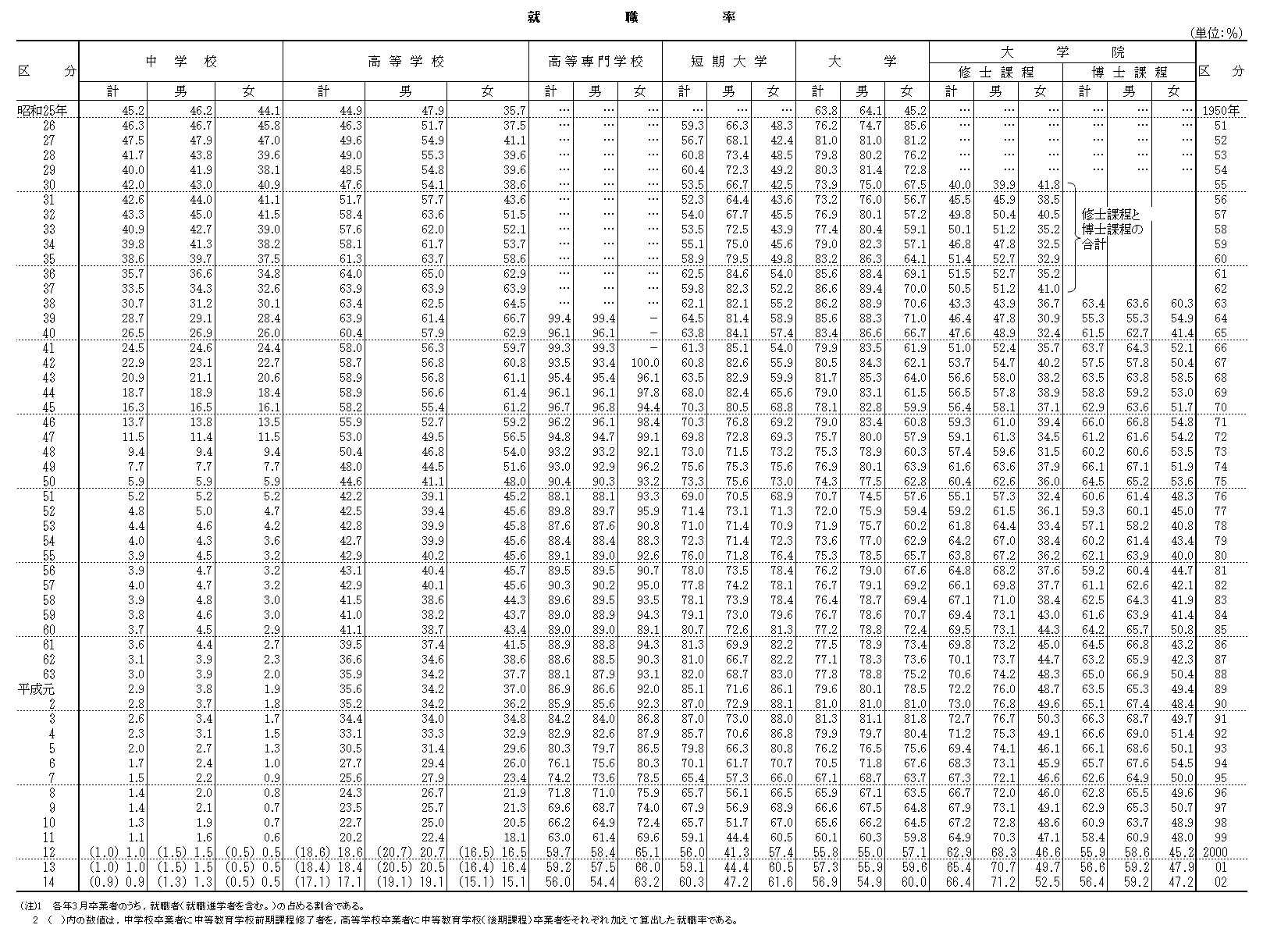

リクルートワークス調査によれば、大学卒業者に対する求人数はバブル景気崩壊の1991年(約84万人)をピークに1997年(約39万人)まで減少した。その後は増加している。

終身雇用が重視されていた当時の風潮の下では在籍している社員を解雇するのが困難だったために、過剰人員を削減する手段を新規採用の抑制に求めたことがその大きな理由である。この時期は人口が多い第二次ベビーブーム世代が就職する時期に重なったために、競争が激化して就職が極めて困難になった。俗に言う就職氷河期の到来である。就職できなかった多くの若者はフリーターやニートとなり、就職氷河期世代と呼ばれ、彼らの生活・雇用の不安定さ、社会保障の負担が充分できずにセーフティーネットから外れ困窮する状態に陥るなど、大きな社会問題となっている。

このため、2000年代の初頭には記録的な就職氷河期となり、大手企業の「若干名採用」「採用ゼロ」も珍しくなかった。失業率は、1999年頃からは経営の悪化からリストラを名目とした大規模な解雇も頻発するようになり、戦後最悪を記録し全国平均で5パーセントを超えるに至った。中途採用については、抑制がピークに達した1999年には有効求人倍率が0.5倍を割り込んだ。

特に、バブル直前期に民営化された電電公社(現NTT)や日本国有鉄道(現JR)などは、法律によって新規採用ができず、再開された後も余剰人員の削減のためにまとまった退職者が出るまで採用の抑制が行われた。その結果、採用を抑えられた時期に入社した世代とその上の世代では社員の数に極端な差が生じることになり、各社の社員の年齢構成はいびつな状況となった。

また学歴神話の崩壊により、バブル崩壊以前は、一定の水準の評価を受けている大学を卒業していれば、その大学に見合った就職先が事実上保障されていたといっても過言ではなかったが、極端な採用抑制のために難関大学の卒業生でさえ非常に困難な就職活動を強いられた(学歴難民)。また、本来であれば採用した新卒に対し、企業内で一定の期間教育を施して戦力として育て上げ、それから現場で業務に就かせることが普通であるが、業績の悪化を受けて教育の余裕もなくなり、新卒に対して「即戦力」たる能力を求める風潮が2014年現在でも大半の企業で続いている。1990年代から2000年代に段階的に進んだグローバル化と、それに伴う国際競争の激化も、こうした風潮に拍車をかけている。

公務員人気

この時期は一転して公務員の人気が非常に高くなった。民間企業の倒産やリストラが相次ぎ新規採用が絞られるなか、「景気の動向に左右されにくい」という公務員の特徴がバブル期とは全く逆の捉えられ方をされ、その堅実性から公務員を希望する学生が増加した。他方で長引く不況下でも失業の心配がほとんど無く、地方公務員に限っては収入減少の憂き目にも遭わず、年金や社会保険など福利厚生も充実した公務員が、民間と比べて優遇されていると批判する世論も高まっていった。

堅実な公務員職を希望する学生が増加する一方で、不況に伴う税収減少をうけた財政難や、公務員改革に伴う人員削減の影響で地方公共団体は新規採用を縮小したため、公務員は非常に狭き門と化した。あまりの就職難のために、大卒者(特に中堅校以下の大卒者)がその学歴を隠し、高卒(あるいは短大卒)の採用枠で公務員に採用された例もあり、2000年代半ば以降神戸市や大阪市、さらには横浜市などで次々と同様の行為が発覚して問題となっている。

一時的な雇用情勢回復

2003年頃からようやく景気が回復基調に転じた頃、企業を長らく支えてきた団塊の世代の一斉退職が目前に迫っていた。本来であれば中堅社員や若手社員が団塊の世代の持つ経験や技術を受け継ぐ立場にあったが、長期に渡る採用抑制のために多くの企業で20-30代半ばの社員が極端に少なく、人員の年代構成が歪んでいるため継承が円滑に行われる状況になかった。このため企業は急いで人員の確保に走り、2005年度(2006年春入社予定者)には新卒の求人総数はバブル景気期と同程度にまで回復し、2006年度-2008年度(2007年春-2009年春入社予定者)の新卒大学生の求人状況は、「バブル景気時以上」といわれるほどの水準に達した。企業全般では、中核となる人材を育てる投資の視点から新卒・第二新卒の獲得に走る一方で、上記の「就職氷河期世代」のフリーターを改めて正社員として雇い入れるには投資の面から非効率的であるとして消極的であった。2006年に発足した安倍晋三政権(第1次安倍内閣)は、こうした世代間の格差拡大の是正の一環として再チャレンジ制度を打ち出したが、制度が定着する前に退陣し、再チャレンジ制度は立ち消えになってしまった(後に2012年に安倍が再登板(第2次安倍内閣)し、再チャレンジ担当大臣の職を復活させている)。

新卒採用の求人が増えた一方で、新卒の大半はその殆どが不景気の日本しか知らずに育っており、それがゆえに大企業志望で、終身雇用を求める保守的かつ安定志向の傾向にあった。また求人数や就職率が改善したのも事実だが、企業は公表した求人数そのままの人数は採用しない(採用人数より質を重視する厳選採用)傾向にあったため、優秀な学生は内定を次々にもらうが、そうでない学生は内定を一つもらうのに苦労する「内定格差」が生じることになった。

こうした「売り手市場」は数年続いたが、世界金融危機が顕在化した2008年秋以降は、バブル崩壊時よりも急激な勢いで求人数が落ち込み、就職氷河期へと逆戻りすることとなった。

アウトソーシング(業務請負)・労働者派遣

規制緩和の一環として不況下の経費削減、殊に固定費削減のため企業の業務を担う人員や、業務そのものを企業本体から切り離し外部から調達する方法も取られるようになった。

- 人員

- 人材派遣業会社から人員を調達して企業の業務に当たらせることで雇用を流動化させた。企業にとって派遣は保険や年金等の社会保障を省略できること、また、定年までの雇用の義務が無いことから、年金に対する負担がないこと、景気に応じて雇用の調整弁として有用なこと、そして、能力に応じた賃金を支払えば良く、年功序列に応じた高賃金の支払いを免れる利点がある。

- 業務

- 材料・部材、あるいは製品そのものの製造を外部に委託し、設備投資や固定費用の削減を図る。更に、サーバー管理業務、DM発送業務を委託する事例も増えた。

一方で、これらの供給を行う業務請負会社、人材派遣会社等も成立し、業績を伸ばしてきた。

失われた20年の就職氷河期に曲がりなりにも雇用が確保されたのは、これら非正規雇用による賃金切り下げの効果なのは疑いがないテンプレート:誰。しかし、2007年現在、その総数は全就業者の1/3を占めるまで増加し、バブル期以上といわれるまでに企業が利益を出しても非正規雇用者の待遇は変わっていない。利益を上げても「(国際)競争力の確保」を名目・大義名分として、人材・設備への投資を極力行わず、株主への配当もせず、結果として内部留保がひたすらに積み上げられていく企業さえ見られるテンプレート:誰。

何歳になっても、また何年勤めてもいつ解雇されるか判らないため、子供を作るどころか結婚さえするわけにいかない非正規雇用の若者(特に男性)が増加したと言われている。

株持ち合いの解消

日本では企業間で株を持ち合ったり、銀行が取引のある会社の株を持って安定株主を確保する傾向が強かった。株価上昇時には、この株も含み益をもたらしたが、株価下落に伴い、逆に含み損となって企業の会計を圧迫する負担要因となった。とりわけ銀行が株を所有していたことについては、安全と堅実を旨とすべき金融機関が不安定な資産、いわば博打に資金を投じた、といった批判が寄せられた。

また、各々の銀行について、どこまで日経平均が下がれば所有する株が含み益から含み損に転じるかを調査し、それによって銀行の経営の優劣や健全性を論じることも行われた。また銀行の大半が含み損に転じる日経平均指数を算出し、「そこまで下がることはない」「そこまで下がらなければアク抜けせず株価は反転しない」「そこまで下がったら日本経済は崩壊する」など、各種の意見が出されたテンプレート:要出典。

同時に、株を売却し、相互に持ち合う関係を解消する動きも出てきた。これは安定株主の喪失を招き、後に株の買い占めによる乗っ取りなどの事例が増えることに繋がった。株主が次第に存在感を増すようになり、利害関係者の対立を背景に「会社は誰のものか」という議論がなされるようになった。

会社資産売却

会社の所有する不動産等が、本当に経営に見合うものかを精査する傾向が出てきた。保養地等を売却する動きが出たほか、オフィスをより賃料の安い場所に移して固定費を削減したり、本社ビルを売却して獲得した資金で経営の立て直しを図る会社も現れた。ビルの売却に際して、オフィスは入居したままで、新たな所有者に賃料を支払う形式にする例もある。

土地の評価方法の変化

それまでは土地神話もあり、土地は単に所有するだけでも資産価値があり、その価値は毀損しないものと思われた。土地の価格の算定にあたっては、取引事例比較法により、今までの取引実績や周辺での土地取引の事例に基づいて値段を決める方法が主だった。バブル崩壊後は、その土地が賃料等で上げる収益を勘案する収益還元法による評価方法も考慮されるようになった。

変額保険

バブル景気のもとで地価が高騰するに伴い相続税額も膨らみ、いざ不動産を含む相続が発生すると手持ち資金が無く、相続税を払うことができずに困窮する事態もあった。これに備える策の一つとして、借金をして変額保険に加入する手法が、盛んに喧伝された。

保険を投資信託に似た投資勘定で運用することから、株価が上がる状況下では運用益を借入金返済の一助とできるし、保険金額(即ち資産)が増やせ、また、借金と相続資産を相殺して相続税額が抑えられ、さらに払い渡される保険金には別個の控除枠があり相続税の節税にもなるなど、「良いことだらけの方法」として、銀行から多額の借金をしてでも加入することが勧められた。最盛期には、払い込む保険掛け金を融資する銀行の担当者と、保険契約を結ぶ保険会社の担当者が、連れだって販売に回ることさえあった。当時の法律では銀行・保険・証券の間で業務の範囲が厳密に峻別され、銀行が顧客の保険契約にかかわることは戒められた。

バブル崩壊後は不動産の価格が大きく下落すると同時に投資信託が大きな損失を出して受け取れる保険金額が目減りし続ける一方、借金はそっくり残り、場合によっては保険金を含めた全資産がマイナスに転じるなど、契約者を苦況に陥れた。満期時の返戻金額が元本を大きく下回り、手数料も掛かることから解約にも踏み切れず、株価が下がるにつれて見る見る保険金額が減っていくのを目の当たりにして「私が早く死んだ方が良いということか」と問う被保険者に、担当者が「その通りです」と答えた事例も伝えられるテンプレート:要出典。満期時の保険返戻金が、最低額が保証されている死亡保険金を大きく下回った場合には、死亡保険金を獲得するために被保険者が自殺を選択した例もあった。

後に、顧客側からリスクの説明を怠ったとして多くの訴訟が起され、だいたいのケースでは顧客と販売者双方の過失を認めるとともに、販売者側に損害賠償を命じている。

保険会社破綻

バブル崩壊後の不況を受けて契約の解約が相次いで保険掛け金収入が減少し、また株価低迷を受けて保険金運用実績も思わしくなく、保険会社の経営を圧迫した。バブル期には貯蓄性の高い年金商品を中心に高い予定利率を約束した商品が販売されていたが、資金運用の実績が予定利率を下回る逆ざや状態に陥った。一部の保険会社は最終的に破綻に至り、その顧客の契約が他会社に引き継がれる際には保険金額の削減や予定利率の低減が行われた。また、逆ざや状態をアピールして、保険会社の都合で一方的に予定利率を削減できるスキームを設けることも検討された。

2005年頃からは保険会社による保険金不払い事件や保険料過徴収問題なども表面化することになった。

バブル崩壊後の経済政策

テンプレート:独自研究 バブル崩壊後の対応では、初期の金融政策や財政政策による景気刺激策が小規模であったことが指摘される。

景気対策として、日本銀行は公定歩合を引き下げ(2001年9月には0.1%)、政府も度重なる財政出動(総額100兆円)を行ったが効果は無かった[30]。

公共事業による景気刺激策がその後の財政赤字の拡大を招いたが[30]、当初の経済対策は財政資金の投入は少なく、対策を小出しにしたことが次第に大規模な財政刺激が必要となった一因と考えられる。また日銀は引き下げたが、その後の金融緩和の速度が遅かったと考えられている。これらの政策は外国から "Too little, too late"(政策規模が小さすぎ、実行が遅すぎ、そのため効果的な政策ではない)と批判されたテンプレート:要出典。

1992年に来日したアラン・グリーンスパンFRB議長は「資産価格の変動は、金融システムに大きな影響をもたらす。対策は早いほうがいい」と述べていた[31]。

高尾義一は「資産価格の上下の状況変化を読めず、政策が後出に回った」と指摘している[31]。翁邦雄は「地価が下がりすぎると金融システムに不安が生じることが明確に理解されていれば、大胆な緩和をしたほうがよいと判断されたはずである。緩和するテンポが遅くはなかったが、金融危機を警戒していなかった分、普通の緩和しかできなかった。ただ、当時の社会的雰囲気の中では、金融システムの問題がわかっていたとしてもリアルタイムで大胆な緩和の判断を下すのは難しかったであろう」と指摘している[32]。

経済学者の竹中平蔵は「日本の1992-1994年の現実の成長率は0%台であったが、バブル崩壊後の当時の政府見通しは2%半ばから3%半ばという高い数字を掲げ続けていた。当時の政府は明らかにバブル崩壊(資産デフレ)の負の影響を過小評価していた」と指摘している[33]。

田中秀臣は「バブル崩壊以降の日銀は金融を引き締め続けた」と指摘している[6]。田中は「バブル崩壊後の持続的な金融引き締めスタンスが原因で、人々にデフレ期待が定着してしまった」と指摘している[34]。

経済学者の原田泰は「現実に採用された政策は、株価の買い支えや土地の買い上げ、地価税の凍結などである」と指摘している[35]。

銀行など金融機関の不良債権問題が深刻となって以降は、早期に財政資金を投入して破綻した金融機関の救済を行うべきであったと考えられている。しかしこの問題でも、住専処理に6850億円の資金を投入するという政府の1996年度予算案に対して、マスコミなどは金融機関に失敗の責任を取らせずに救済のために税金を投入すべきではないなど強く反発することとなり、国会も混乱した。後から数十兆円の資金が投入されることになったことを考えれば、早期に公的資金の注入ができれば問題の拡大を抑制でき、結局は国民の負担も少なくて済んだのではないかという見方も多い。こうした反省から、サブプライム住宅ローン危機をきっかけとした2007年の世界同時不況の際には、金融機関にいち早く公的資金を投入するように日本が世界に働きかけたテンプレート:要出典。

原田泰は、1)公的資金を投入することに本当に世論の反発はあったのか、2)早期に公的資金を投入していれば本当に失われた10年にならずにすんだのか、3)世論の反発を避けて金融機関を救済したかったのなら、なぜ金融緩和という簡単な方法を採用しなかったのか、という3つの疑問点があるとしている[36]。

バブル崩壊後の低迷からの脱却局面では、景気の回復傾向が見られた際に、財政・金融による景気刺激的政策から景気抑制的政策への転換を早く行いすぎるという失敗を繰り返した。最初の失敗は財政政策の失敗である。1993年10月を底に景気は回復する。政府は財政赤字の縮小を急ぎ、1997年4月から消費税率を2%引上げ、2兆円の特別減税を廃止、医療費自己負担増など、約9兆円の負担増を実施した。ところが、同年にはアジア通貨危機が発生したことや、年末には金融機関の経営破綻が続いたことなどから、景気は極端に悪化することになった。二度目は金融政策の失敗である。アジア通貨危機の混乱が収まると、1999年1月を底に景気は回復しはじめ、日銀は政府の反対を押し切って2000年8月にゼロ金利政策を解除した。しかし、米国でITバブルが崩壊すると輸出の鈍化から2000年11月をピークに景気は急速に悪化し、2001年3月には再び実質的にゼロ金利政策に戻らざるを得なくなった。同時により金融緩和的な量的金融緩和政策の導入を余儀なくされた。

脚注

注釈

出典

参考文献

- バブル崩壊とは - コトバンク

- バブル(1)-いま聞きたいQ&A - man@bowまなぼう 2005年11月9日

関連項目

引用エラー: 「※」という名前のグループの

<ref> タグがありますが、対応する <references group="※"/> タグが見つからない、または閉じる </ref> タグがありません- ↑ テンプレート:PDFlink(東京カンテイ 2014年7月31日)

- ↑ 就職率文科省

- ↑ テンプレート:PDFlink(北坂真一)129頁

- ↑ 日本経済新聞社編 『検証バブル 犯意なき過ち』 日本経済新聞社〈日経ビジネス人文庫〉、2001年、247頁。

- ↑ 日本経済新聞社編 『検証バブル 犯意なき過ち』 日本経済新聞社〈日経ビジネス人文庫〉、2001年、114頁。

- ↑ 6.0 6.1 田中秀臣・上念司 『震災恐慌!〜経済無策で恐慌がくる!』 宝島社、2011年、55頁。

- ↑ 田中秀臣・上念司 『震災恐慌!〜経済無策で恐慌がくる!』 宝島社、2011年、92頁。

- ↑ 政治・社会 【日本の解き方】イエレン議長、利上げ反対姿勢の真意 日銀のバブル潰し教訓にZAKZAK 2014年7月9日

- ↑ 勝間和代 『自分をデフレ化しない方法』 文藝春秋〈文春新書〉、2010年、102頁。

- ↑ 神樹兵輔 『面白いほどよくわかる 最新経済のしくみ-マクロ経済からミクロ経済まで素朴な疑問を一発解消(学校で教えない教科書)』 日本文芸社、2008年、116頁。

- ↑ [1]公示地価データ)

- ↑ 日本経済新聞社編 『検証バブル 犯意なき過ち』 日本経済新聞社〈日経ビジネス人文庫〉、2001年、273頁。

- ↑ 日本経済新聞社編 『検証バブル 犯意なき過ち』 日本経済新聞社〈日経ビジネス人文庫〉、2001年、141頁。

- ↑ 三橋貴明 『本当はヤバくない日本経済 破綻を望む面妖な人々』 幻冬舎、2009年、110頁。

- ↑ 日本経済新聞社編 『検証バブル 犯意なき過ち』 日本経済新聞社〈日経ビジネス人文庫〉、2001年、196頁。

- ↑ 三和総合研究所編 『30語でわかる日本経済』 日本経済新聞社〈日経ビジネス人文庫〉、2000年、206頁。

- ↑ 三和総合研究所編 『30語でわかる日本経済』 日本経済新聞社〈日経ビジネス人文庫〉、2000年、27頁。

- ↑ 三橋貴明 『民主党政権で日本経済が危ない!本当の理由』 アスコム、2009年、42頁。

- ↑ 経済・マネー 黒田日銀、“実弾”100兆円投入へ! 給料アップ、株価「年内2万円も」ZAKZAK 2013年3月19日

- ↑ 神樹兵輔 『面白いほどよくわかる 最新経済のしくみ-マクロ経済からミクロ経済まで素朴な疑問を一発解消(学校で教えない教科書)』 日本文芸社、2008年、236頁。

- ↑ 竹中平蔵 『竹中教授のみんなの経済学』 幻冬舎、2000年、220頁。

- ↑ 日本経済新聞社編 『検証バブル 犯意なき過ち』 日本経済新聞社〈日経ビジネス人文庫〉、2001年、36頁。

- ↑ 岩田規久男 『スッキリ!日本経済入門-現代社会を読み解く15の法則』 日本経済新聞社、2003年、107頁。

- ↑ 三橋貴明 『経済ニュースが10倍よくわかる「新」日本経済入門』 アスコム〈アスコムBOOKS〉、2010年、158頁。

- ↑ 野口旭・田中秀臣 『構造改革論の誤解』 東洋経済新報社、2001年、108頁。

- ↑ 田中秀臣・野口旭・若田部昌澄編 『エコノミスト・ミシュラン』 太田出版、2003年、29頁。

- ↑ 竹中平蔵 『竹中教授のみんなの経済学』 幻冬舎、2000年、51頁。

- ↑ 竹中平蔵 『竹中教授のみんなの経済学』 幻冬舎、2000年、128頁。

- ↑ 田中秀臣・野口旭・若田部昌澄編 『エコノミスト・ミシュラン』 太田出版、2003年、28頁。

- ↑ 30.0 30.1 神樹兵輔 『面白いほどよくわかる 最新経済のしくみ-マクロ経済からミクロ経済まで素朴な疑問を一発解消(学校で教えない教科書)』 日本文芸社、2008年、118頁。

- ↑ 31.0 31.1 日本経済新聞社編 『検証バブル 犯意なき過ち』 日本経済新聞社〈日経ビジネス人文庫〉、2001年、117頁。

- ↑ 通貨供給はマネーストックやインフレに直結しない! リーマンショック後の世界の常識が通用しない日本 翁邦雄・京都大学公共政策大学院教授×藤田勉・シティグループ証券副会長対談 前編ダイヤモンド・オンライン 2013年4月5日

- ↑ 竹中平蔵 『竹中平蔵の「日本が生きる」経済学』 ぎょうせい・第2版、2001年、159頁。

- ↑ 田中秀臣 『経済政策を歴史に学ぶ』 ソフトバンククリエイティブ〈ソフトバンク新書〉、2006年、185頁。

- ↑ 日本経済新聞社編 『検証バブル 犯意なき過 ち』 日本経済新聞社〈日経ビジネス人文庫〉、2001年、321頁。

- ↑ 日本経済新聞社編 『検証バブル 犯意なき過ち』 日本経済新聞社〈日経ビジネス人文庫〉、2001年、319-320頁。

{kind=link}